Nie chcesz płacić podatku dochodowego co miesiąc? skorzystaj z nowego modelu podatkowego. System estoński to rozwiązanie stymulują- ce rozwój i innowacyjność, tak potrzebne branży stomatologicznej. Zatrzymanie pieniędzy w spółce pozwala na jej rozwój i zwiększenie płynności finansowej. Dodatkowo, estoński CIT wspiera innowacyjność polskiego biznesu stomatologicznego, zapewniając stabilność finansową, która może uchronić firmę przed kryzysem.

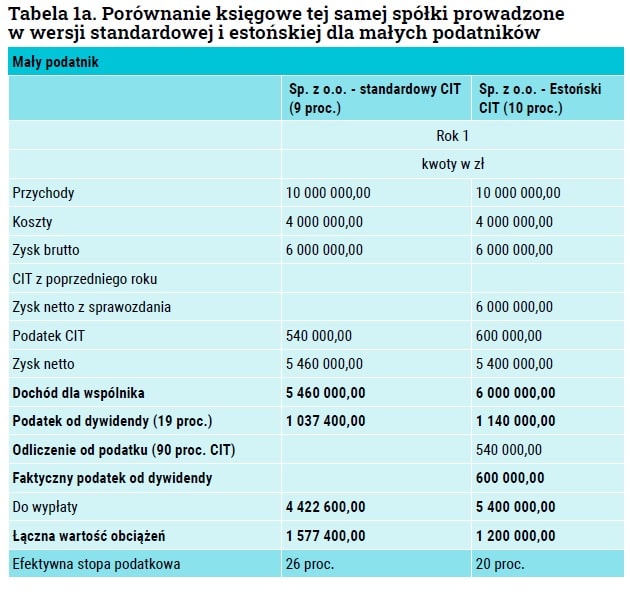

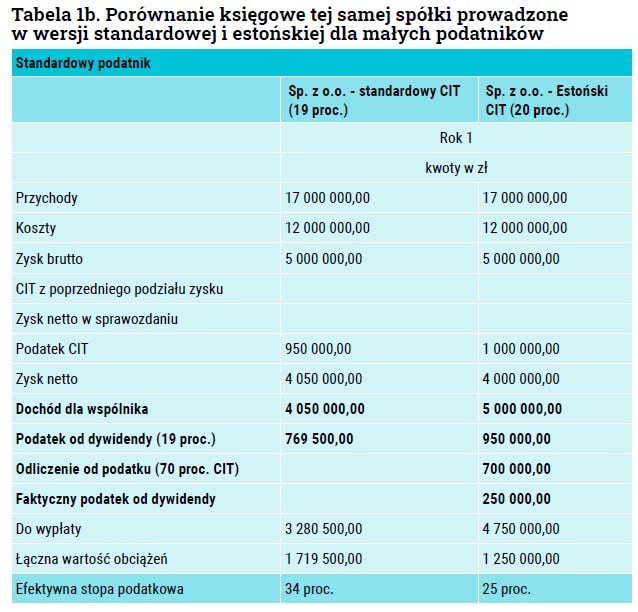

W 2021 r. wprowadzono w Polsce ryczałt od dochodów spółek. Jest to nowa forma opodatkowania dochodów z działalności, przeznaczona dla podatników CIT. Inspiracją do stworzenia ryczałtu od dochodów spółek był m.in. model opodatkowania osób prawnych obowiązujący w Estonii, stąd potocznie nazywany jest „estońskim CIT”. Estoński CIT uważany jest za prosty, przejrzysty i przyjazny model opodatkowania biznesu. Od momentu jego wprowadzenia w Polsce cały czas zyskuje na popularności. Podatek spółka zapłaci tylko wtedy, kiedy wypłaca zysk swoim udziałowcom. To spółka decyduje, kiedy i w jakiej wysokości wypłaci zysk wspólnikom. W ten sposób sama określa czas oraz wysokość podatku do zapłaty. Dzięki temu firma dysponuje większą ilością środków na bieżącą działalność gospodarczą. Opodatkowanie wypłaty zysku w postaci dywidendy jest niższe niż na zasadach klasycznych. Przy opodatkowaniu w formie ryczałtu od dochodów spółek zapłacisz znacznie mniejszy podatek. W przypadku tzw. małego podatnika podatek CIT i PIT to 20 proc. – zamiast 26,29 proc. W przypadku większych podatników kwota podatku CIT i PIT wyniesie 25 proc.– zamiast 34,39 proc.

Estoński CIT – zalety

Estoński CIT to:

- brak podatku dochodowego, do momentu dystrybucji zysków do wspólników;

- minimalne obowiązki administracyjne – brak rachunkowości podatkowej i deklaracji, co zmniejsza biurokrację;

- księgi rachunkowe podatnika ryczałtu od dochodów spółek (dalej: estoński CIT), prowadzone zgodnie z ustawą z 29 września 1994 r. o rachunkowości stanowią jednocześnie podstawę ewidencji podatkowej;

- prostota rozliczeń – podatnik nie musi kalkulować kosztów uzyskania przychodu, obliczać odpisów amortyzacyjnych, stosować podatku minimalnego ani poświęcać czasu na optymalizacje podatkowe;

- preferencyjne opodatkowanie – w momencie wypłaty zysku podatek jest zazwyczaj niższy niż w standardowym CIT, co przekłada się na korzystniejsze warunki finansowe dla spółki;

- preferencje dla nowych podatników – mali podatnicy oraz podmioty rozpoczynające działalność mogą skorzystać z odroczenia spełnienia warunku dotyczącego zatrudnienia oraz rozwiązania przejściowego.

Warto pamiętać, że dzień rozpoczęcia działalności należy utożsamiać z dniem powstania podatnika, a więc zawarcia umowy spółki, nie zaś z momentem faktycznego rozpoczęcia prowadzenia działalności, rozumianym np. jako osiągnięcie pierwszego przychodu czy zawarcie pierwszej umowy z kontrahentem. Oznacza to, że np. spółka z o.o. powstała w 2023 r., a została wpisana do KRS jako spółka właściwa w 2024 r., to wybierając estoński CIT od 2024 r., nie będzie już traktowana jako spółka rozpoczynająca działalność. Tym samym nie może skorzystać z przywileju w zakresie warunku dotyczącego zatrudnienia.

Kto może skorzystać z estońskiego CIT?

Z estońskiego CIT mogą korzystać: spółki z ograniczoną odpowiedzialnością, spółki akcyjne, proste spółki akcyjne, spółki komandytowe oraz spółki komandytowo- -akcyjne. Jedynymi udziałowcami (akcjonariuszami, wspólnikami) tych spółek mogą być tylko i wyłącznie osoby fizyczne nieposiadające praw majątkowych związanych z prawem do otrzymania świadczenia, jako założyciele (fundatorzy) lub beneficjenci fundacji, trustu lub innego podmiotu, albo stosunku prawnego o charakterze powierniczym, z wyłączeniem fundatorów i beneficjentów fundacji rodzinnej. Podatnik objęty estońskim CIT nie podlega standardowym zasadom opodatkowania CIT, czyli stawkom 19 proc. lub 9 proc.

CIT estoński – wysokość podatku

Stawka ryczałtu od dochodów spółek małego podatnika, czyli takiego, u którego wartość przychodu ze sprzedaży, wraz z kwotą należnego podatku od towarów i usług, nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 2 mln euro oraz podatnika rozpoczynającego prowadzenie działalności wynosi 10 proc. podstawy opodatkowania. W przypadku pozostałych podatników jest to 20 proc. podstawy opodatkowania.

Obowiązek zapłaty podatku powstaje dopiero wtedy, jeśli podatnik opodatkowany w ten sposób osiągnie dochody z następujących tytułów: podzielonego zysku lub zysku przeznaczonego na pokrycie strat (i wypłaconych zaliczek na poczet zysku), ukrytych zysków, wydatków niezwiązanych z działalnością gospodarczą, nieujawnionych operacji gospodarczych, zmiany wartości składników majątku.

Podstawą opodatkowania w estońskim CIT jest:

- suma dochodu z tytułu podzielonego zysku i dochodu z tytułu zysku przeznaczonego na pokrycie strat – ustalona w roku podatkowym, w którym podjęto uchwałę o podziale lub pokryciu wyniku finansowego netto;

- suma dochodu z tytułu ukrytych zysków i dochodu z tytułu wydatków niezwiązanych z działalnością gospodarczą – ustalona w miesiącu, w którym wykonano świadczenie lub dokonano wypłaty lub wydatku;

- dochód z tytułu zmiany wartości składników majątku – osiągnięty w miesiącu, w którym nastąpiło łączenie, podział, przekształcenie podmiotów lub wniesienie wkładu niepieniężnego;

- dochód z tytułu zysku netto – osiągnięty w roku podatkowym, w którym zakończono opodatkowanie ryczałtem;

- dochód z tytułu nieujawnionych operacji gospodarczych – osiągnięty w roku podatkowym.

Firmy jednoosobowe, w związku z tym, że są prowadzone przez osoby fizyczne, nie podlegają przepisom ustawy o CIT. Tym samym, jednoosobowi przedsiębiorcy nie mają możliwości wyboru preferencji podatkowej wynikającej z tej ustawy, tzn. nie mogą wybrać opodatkowania swoich dochodów estońskim CIT.

Przepisy ustawy o CIT nie zawierają jednak negatywnego katalogu, wyłączającego możliwość wyboru tej formy opodatkowania przez podatników rozpoczynających prowadzenie działalności w związku z przekształceniem JDG w spółkę kapitałową.

Spółka powstała w wyniku przekształcenia w roku przekształceniu JDG oraz w roku następnym nie może skorzystać z preferencyjnej stawki opodatkowania podatkiem standardowym podatkiem CIT 9 proc. Dlatego tez warto wskazać, że przekształcenie jednoosobowej działalności gospodarczej w spółkę z o.o. lub prostą spółkę akcyjną i wybierając formę opodatkowania estońskim CIT może dać duże oszczędności.

„CIT estoński”, jak wyżej wskazano, to unikatowy system opodatkowania przedsiębiorstw.

Taki system zachęca firmy do rozwoju i reinwestowania zysków, ponieważ odroczenie podatku na czas dystrybucji pozwala na większą elastyczność w zarządzaniu finansami.

A na co można przeznaczyć takie nadwyżki finansowe? Właśnie na inwestowanie w sprzęt medyczny, niezbędny do funkcjonowania i rozwoju gabinetów i klinik stomatologicznych. Może to być zakup samego sprzętu, jak: mikroskop stomatologiczny, pantomogram, rentgen, tomograf.

Otwierając kolejną placówkę, należy mieć na uwadze, że specjalistyczny sprzęt jest niezbędny, a świadomość pacjentów jest coraz większa oraz, że oczekiwania są takie, by usługa była wykonana w jednym miejscu, podczas możliwie małej liczby wizyt (czas to pieniądz).

Bardzo korzystne jest, aby wygenerowaną nadwyżkę finansową, dzięki rozliczeniu spółki jako „CIT estoński” przeznaczyć na wkład własny do pożyczki leasingowej i pozostałą wartość urządzenia finansować tym właśnie produktem. Dlaczego? Już odpowiadam.

Pożyczka leasingowa

Pożyczka leasingowa jest najczęściej wybieranym produktem w branży medycznej, w tym stomatologicznej. Podyktowane jest to opodatkowaniem urządzeń medycznych kwotą 8 proc. podatku VAT. W związku z tym, że stomatolodzy oraz lekarze innych specjalizacji, prowadzący jednoosobowe działalności gospodarcze najczęściej nie są podatnikami podatku VAT, to ten sposób finansowania sprzętu jest dla nich szczególnie korzystny. Wybór leasingu, w tym przypadku, gdzie raty leasingowe są opodatkowane 23 proc. podatkiem VAT, oznaczałby docelowo zwiększenie kosztu urządzenia o 15 proc.

W przypadku pożyczki medycznej finansowana jest wartość brutto urządzenia (netto + 8 proc.). Klient dokonuje wyboru dostawcy i sprzętu. Natomiast faktura zakupowa za sprzęt wystawiona jest przez dostawcę sprzętu (np. rentgena) na klienta (a nie jak w przypadku leasingu – na firmę leasingową). Na tej podstawie staje się on od razu właścicielem urządzenia. Na podstawie umowy pożyczki instytucja finansowa dokonuje zapłaty za sprzęt bezpośrednio do dostawcy. Finansowany sprzęt musi być oczywiście ubezpieczony. W przypadku przenośnych urządzeń medycznych, ze względu na większe ryzyko kradzieży, to ubezpieczenie jest zawsze droższe. Rekomenduję wybór ubezpieczenia oferowanego przez finansującego, ponieważ ma on wynegocjowane korzystne stawki, jako duży podmiot, a zakres tego ubezpieczenia nie pozostawia wątpliwości. W przypadku konieczności skorzystania z takiej polisy, będzie zawsze stroną w procesie. Koszt ubezpieczenia sprzętu, jest również kosztem podatkowym. Zawierając umowę pożyczki medycznej, klient, jako właściciel finansowanego, sprzętu dokonuje jego amortyzacji. Kosztem dla klienta jest właśnie amortyzacja i część odsetkowa raty pożyczki (nie cała rata, jak to ma miejsce w przypadku leasingu). Po zawarciu umowy najlepiej przekazać księgowemu harmonogram spłat, z podziałem na część kapitałową i część odsetkową. Zabezpieczeniem w przypadku tejże umowy jest zastaw rejestrowy lub przewłaszczenie na finansowanym sprzęcie (zależy to od wartości finansowanego sprzętu) oraz weksel. Zaletą pożyczki jest to, że można ją wcześniej spłacić i np. sprzedać sprzęt, wymienić na nowszy, ponieważ jest się jego właścicielem. Pożyczka nie ma ustawowo określonego swojego minimalnego okresu, zwyczajowo jest to zawsze min. 6 miesięcy. Przed zwarciem umowy warto sprawdzić, czy przedwczesna spłata wiąże się z zapłatą prowizji.

|

Wartość sfinansowanych w Polsce aktywów medycznych w 2024 roku: 1558,1 mln PLN netto vs. 1272,7 mln PLN netto w 2023 (źródło https:// www.leasing.org.pl/2024), oznacza dynamiczny rozwój branży medycznej, w sektorze prywatnym. |

AUTORKI

Autor: SYLWIA KUC

Autor: SYLWIA KUC

Założycielka Kancelarii Medicaltax Sp. z o.o., specjalizująca się w obsłudze księgowej lekarzy dentystów. Wieloletnia główna księgowa oraz praktyk z ponad 18-letnim stażem. Branża medyczna jest jej znana od początku kariery zawodowej. Przeszła przez wszystkie stanowiska w obszarze księgowości i finansów. W swoim dorobku zawodowym posiada okres prowadzenia szkoleń z tematyki zakładania działalności i prowadzenia ksiąg podatkowych. Jako ekspert branży podatkowej dostrzega ogromną zmienność ram prawnych określających prawidłowość wykonywania zawodu księgowej. Dlatego też zależy jej na możliwości stałego podnoszenia kwalifikacji, aby poziom jej kompetencji był adekwatny do aktualnych wymogów – kreowanych zarówno przez prawo, jak i przez sposób ukształtowania struktur finansowych oraz administracyjnych podmiotu, którego sprawami podatkowo-finansowymi się zajmuje.

Medicaltax Sp. z o.o., https://medicaltax.pl/, tel.: 667 900 299

AGNIESZKA ŻUREK

Właścicielka MEDFInansowanie www.medfi.pl, ekspert w branży usług finansowych, absolwentka finansów i bankowości na Uniwersytecie Ekonomicznym w Poznaniu, menadżer z 20-letnim doświadczeniem w instytucjach finansowych, także jako członek zarządu, odpowiedzialna za wdrożenie projektów i procedur oceny ryzyka dla branży medycznej w spółce leasingowej. Mail:

Właścicielka MEDFInansowanie www.medfi.pl, ekspert w branży usług finansowych, absolwentka finansów i bankowości na Uniwersytecie Ekonomicznym w Poznaniu, menadżer z 20-letnim doświadczeniem w instytucjach finansowych, także jako członek zarządu, odpowiedzialna za wdrożenie projektów i procedur oceny ryzyka dla branży medycznej w spółce leasingowej. Mail:

Artykuł opublikowany w numerze 2/2025 magazynu Nowy Gabinet Stomatologiczny. Zobacz pełny spis treści. Dowiedz się więcej - Nowy Gabinet Stomatologiczny.

Więcej ciekawych artykułów w "Nowy Gabinet Stomatologiczny" -zamów prenumeratę lub kup prenumeratę w naszym sklepie.